Les prêts hypothécaires à taux variable, également connus sous le nom de prêts hypothécaires à taux révisable, offrent une approche différente de celle des prêts hypothécaires à taux fixe. prêts hypothécaires à taux fixe. En Suisse, où le marché hypothécaire est robuste et diversifié, il est essentiel de comprendre les nuances des hypothèques à taux variable pour prendre des décisions financières en toute connaissance de cause.

Qu’est-ce qu’un Prêt Hypothécaire à Taux Variable?

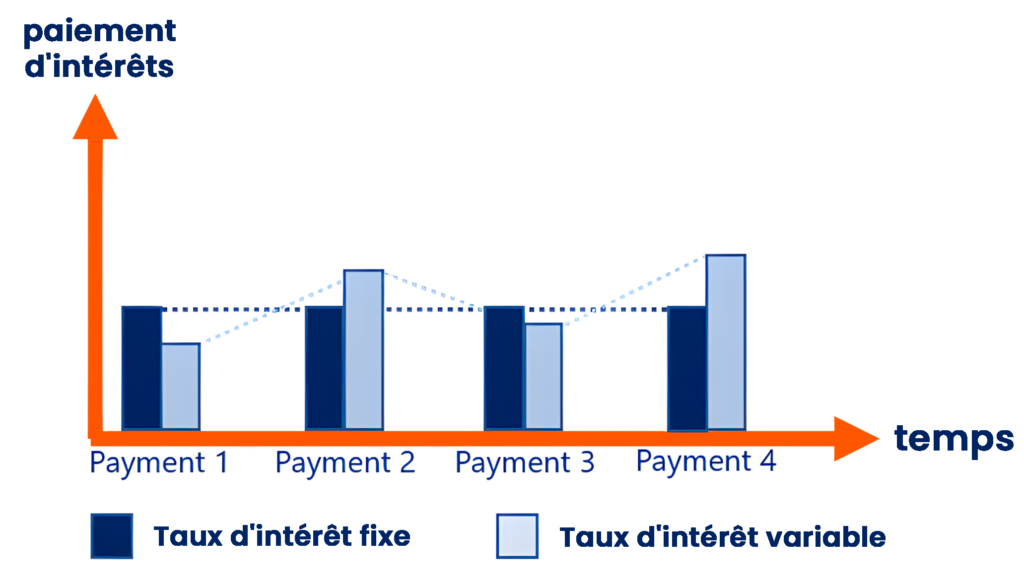

Un prêt hypothécaire à taux variable est un emprunt dont le taux d’intérêt fluctue en fonction des conditions du marché. Contrairement aux prêts à taux fixe, le taux d’un prêt à taux variable peut changer à intervalles spécifiques, affectant les paiements mensuels de l’emprunteur.

Caractéristiques Clés des Prêts à Taux Variable

- Fluctuations du Taux d’Intérêt: Le taux s’ajuste périodiquement en fonction des conditions du marché ou d’un indice spécifique.

- Potentiel de Taux Initiaux Inférieurs: Offre souvent des taux initiaux plus bas par rapport aux prêts à taux fixe.

- Plafonds et Planchers des Taux: Certains prêts à taux variable ont des plafonds ou des planchers pour limiter l’évolution du taux.

Avantages d’un Prêt à Taux Variable

Les prêts à taux variable peuvent offrir plusieurs avantages selon les conditions du marché.

Potentiel de Taux d’Intérêt Initiaux Inférieurs

Les prêts à taux variable commencent souvent avec des taux d’intérêt plus bas par rapport aux prêts à taux fixe, ce qui peut entraîner des paiements mensuels initiaux plus bas.

Flexibilité

La possibilité de bénéficier de la baisse des taux d’intérêt peut rendre les prêts à taux variable attrayants si vous vous attendez à une baisse des taux.

Coût Global Potentiellement Inférieur

Si les taux d’intérêt restent stables ou baissent, le coût global de l’emprunt peut être inférieur avec un prêt à taux variable par rapport à un prêt à taux fixe.

Marché des Prêts à Taux Variable en Suisse

Comprendre les dynamiques du marché suisse est essentiel pour évaluer efficacement les prêts à taux variable.

Aperçu des Conditions des Hypothèques Suisses

- Termes Typiques: Les prêts à taux variable en Suisse ont souvent des termes allant de 1 à 5 ans.

- Indices de taux d’intérêt: Les taux sont généralement liés à la Banque nationale suisse (BNS) de la Banque nationale suisse (BNS) ou à d’autres indices de référence.

Principaux Prêteurs et Produits

- Banques Principales: UBS, Credit Suisse et Zürcher Kantonalbank proposent une variété de produits de prêts à taux variable.

- Prêteurs Alternatifs: Les banques régionales et les institutions financières spécialisées offrent également des options compétitives pour les prêts à taux variable.

Documentation Essentielle pour les Prêts à Taux Variable en Suisse

Rassembler la documentation appropriée est essentiel pour obtenir un prêt à taux variable.

Documentation de Base

- Preuve d’Identité: Passeport ou carte d’identité suisse.

- Preuve de Revenus: Bulletins de salaire récents ou déclarations fiscales.

- Preuve d’Emploi: Contrat de travail ou lettre de l’employeur.

- Preuve de Patrimoine: Relevés bancaires et rapports d’évaluation immobilière.

Documentation Supplémentaire pour Types de Demandeurs Spécifiques

- Travailleurs Indépendants: Bilans d’entreprise, déclarations fiscales et plan d’affaires détaillé.

- Résidents Non-Suisses: Permis de séjour, preuve de revenu stable et documentation financière supplémentaire.

- Acheteurs Primo-Accédants: Déclarations financières personnelles détaillées et lettres de pré-approbation.

Processus de Demande pour un Prêt à Taux Variable

Comprendre le processus de demande peut faciliter votre expérience de prêt.

Guide Étape par Étape

- Évaluez Votre Situation Financière: Vérifiez votre score de crédit, vos économies et votre état financier général.

- Recherche de Prêteurs: Comparez les offres de différentes banques et établissements de crédit.

- Rassemblez la Documentation: Préparez tous les documents nécessaires.

- Soumettez la Demande: Remplissez et soumettez votre demande d’hypothèque.

- Examinez l’Offre: Analysez attentivement l’offre de prêt de votre prêteur.

- Finalisez le Prêt: Signez le contrat de prêt et complétez la transaction.

Conseils pour une Demande Fluide

- Préparez-vous Complètement: Assurez-vous que tous les documents sont complets et précis.

- Consultez des Experts: Consultez un courtier en prêts ou un conseiller financier pour des conseils personnalisés.

- Comprenez les Termes: Examinez attentivement tous les termes, y compris les mécanismes d’ajustement des taux et les plafonds éventuels.

Considérations pour Différents Types de Demandeurs

Différents types de demandeurs peuvent rencontrer des défis et des exigences spécifiques.

Demandeurs Travailleurs Indépendants

- Vérification des Revenus: Fournissez des enregistrements financiers complets, y compris les déclarations de profits et pertes.

- Risque Plus Élevé: Préparez-vous à des taux potentiellement plus élevés ou des conditions plus strictes.

Résidents Non Suisses

- Statut de Résidence: Fournir une preuve de résidence légale et de revenu stable.

- Exigences des Prêteurs: Les non-résidents peuvent faire face à des exigences supplémentaires ou à des taux plus élevés.

Acheteurs d’une Première Maison

- Acompte: Soyez prêt à des exigences d’acompte potentiellement plus élevées.

- Documentation Supplémentaire: Une documentation supplémentaire peut être nécessaire pour prouver la stabilité financière.

Opinions et Conseils d’Experts

Obtenez des conseils précieux d’experts pour améliorer votre compréhension des prêts à taux variable.

Opinions d’Experts

- Courtiers en Prêts: Recommandations pour choisir le meilleur prêt à taux variable en fonction des conditions de marché actuelles.

- Conseillers Financiers: Stratégies pour gérer les paiements de prêt et planifier les augmentations potentielles des taux.

Tendances et Prévisions du Marché

- Tendances des Taux d’Intérêt: Analyse des tendances actuelles et futures des taux d’intérêt.

- Influences Économiques: Comment les facteurs économiques plus larges peuvent influencer les taux variables.

Questions Courantes sur les Prêts à Taux Variable

Répondre aux questions fréquentes peut clarifier les préoccupations courantes.

Que Se Passe-t-il si les Taux d’Intérêt Augmentent?

Si les taux d’intérêt augmentent, vos paiements mensuels augmenteront également, ce qui peut influencer votre budget.

Existe-t-il des Plafonds sur l’Augmentation du Taux?

De nombreux prêts à taux variable incluent des plafonds pour limiter l’augmentation du taux d’intérêt pendant chaque période d’ajustement.

Puis-je Convertir Mon Prêt à Taux Variable en un Taux Fixe? (H3)

Certains prêteurs permettent la conversion d’un prêt à taux variable en un prêt à taux fixe, mais des conditions et frais peuvent s’appliquer. Vérifiez auprès de votre prêteur les options spécifiques.

Conclusion

Les prêts à taux variable offrent flexibilité et économies potentielles, mais comportent des risques en raison des fluctuations des taux d’intérêt. En comprenant le marché hypothécaire suisse, en préparant la documentation nécessaire et en demandant des conseils d’experts, vous pouvez prendre une décision éclairée sur la pertinence d’un prêt à taux variable pour vous.