Qu’est-ce qu’une hypothèque Libor ?

Une hypothèque Libor est un type d’hypothèque à taux variable historiquement lié au taux interbancaire offert à Londres (Libor). Le taux d’intérêt d’une hypothèque Libor fluctue en fonction des variations du taux Libor, qui était un taux d’intérêt de référence mondial utilisé par les banques pour se prêter des fonds. En Suisse, le taux Libor était couramment utilisé pour déterminer les taux hypothécaires pour les emprunteurs, ce qui signifie que le coût de l’emprunt pouvait changer périodiquement en fonction des mouvements du taux Libor.

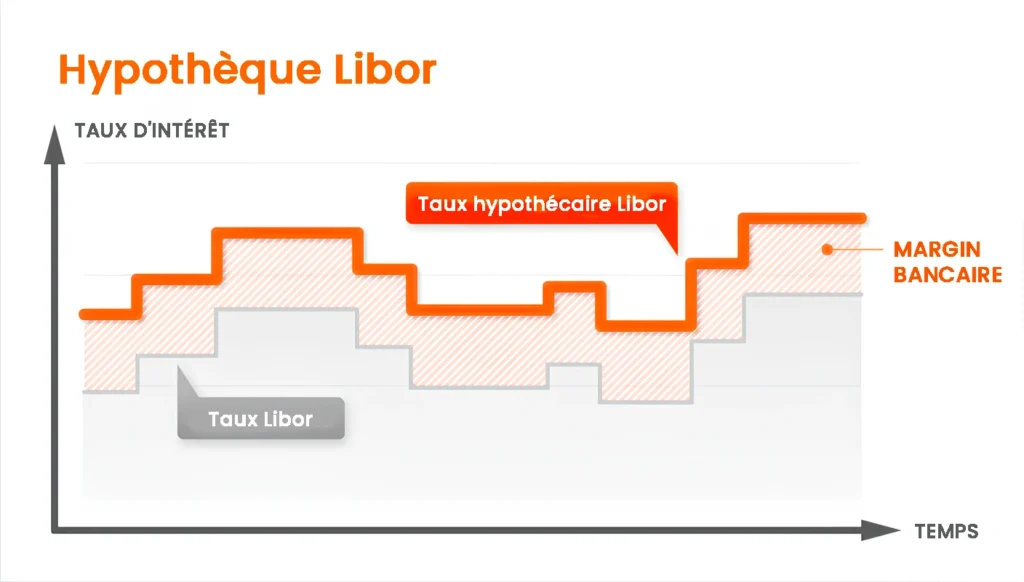

Comment fonctionne une hypothèque Libor ?

Les hypothèques Libor étaient structurées de manière à s’ajuster périodiquement sur la base du taux Libor. En règle générale, le contrat hypothécaire spécifiait une période de réinitialisation, par exemple tous les 3 ou 6 mois, au cours de laquelle le taux d’intérêt pouvait changer. Le nouveau taux est calculé en ajoutant la marge convenue (un pourcentage fixe) au taux Libor en vigueur. Par exemple, si le taux Libor est de 0,5 % et que votre marge est de 1,5 %, votre taux d’intérêt hypothécaire sera de 2,0 % pour la période suivante.

Caractéristiques principales :

- Fluctuation du taux d’intérêt: Le taux d’intérêt n’est pas fixe, ce qui entraîne des variations potentielles des paiements mensuels.

- Périodes de réinitialisation: Les taux d’intérêt sont ajustés à intervalles réguliers (par exemple, tous les 3 ou 6 mois).

- Marge: Un pourcentage fixe ajouté au taux Libor pour déterminer le taux d’intérêt total.

Passage du Libor au SARON

Le marché financier mondial s’est détourné du Libor en raison de préoccupations quant à sa fiabilité et à sa propension à la manipulation. En Suisse, cette transition signifie que le Swiss Average Rate Overnight (SARON) est devenu la nouvelle référence pour les hypothèques à taux variable.

SARON vs. Libor : Quelle est la différence ?

- Méthode de calcul: Le SARON est basé sur des données de transactions réelles du marché monétaire suisse, ce qui en fait un taux plus robuste et plus transparent que le Libor, qui était basé sur des estimations.

- Fréquence d’ajustement: SARON reflète les taux d’intérêt au jour le jour, alors que les taux Libor ont des échéances multiples (au jour le jour, à 3 mois, à 6 mois, etc.).

- Confiance dans le marché: Le SARON est considéré comme plus fiable et moins sujet aux manipulations.

Avantages et inconvénients des hypothèques Libor

Il est essentiel pour les emprunteurs de comprendre les avantages et les inconvénients des hypothèques Libor, même si elles sont progressivement abandonnées au profit des produits liés au SARON.

Avantages :

- Des taux initiaux potentiellement plus bas: Pendant les périodes où les taux Libor sont bas, les emprunteurs peuvent bénéficier de paiements d’intérêts inférieurs à ceux des hypothèques à taux fixe.

- Flexibilité: Les hypothèques Libor offrent une flexibilité en termes d’ajustement des taux d’intérêt, ce qui pourrait être favorable dans un environnement de baisse des taux d’intérêt.

Inconvénients :

- Incertitude: Le principal inconvénient est l’incertitude liée à la fluctuation des taux d’intérêt, qui rend difficile la prévision des coûts hypothécaires à long terme.

- Exposition aux hausses de taux: Si le taux Libor augmente, les paiements d’intérêts augmentent également, ce qui peut entraîner des difficultés financières.

- Risque de transition: les emprunteurs liés à des hypothèques Libor sont maintenant confrontés au défi de la transition vers SARON ou d’autres produits hypothécaires.

Que doivent faire les emprunteurs actuels ?

Si vous avez actuellement une hypothèque Libor, voici quelques mesures à prendre en compte :

- Examinez votre contrat hypothécaire: comprenez les conditions spécifiques de votre hypothèque Libor, y compris les périodes de réinitialisation, la marge et la façon dont votre prêteur prévoit de gérer la transition vers le SARON.

- Discutez avec votre prêteur: Discutez proactivement de la transition avec votre prêteur. La plupart des banques suisses ont mis en place des plans pour assurer une transition en douceur des emprunteurs vers des produits basés sur SARON.

- Envisagez un refinancement: Le moment est peut-être venu de refinancer votre prêt hypothécaire, en particulier si vous préférez la stabilité d’un prêt à taux fixe ou si vous craignez de nouvelles fluctuations des taux.

- Suivez les tendances du marché: Gardez un œil sur les tendances des taux d’intérêt et les conditions économiques, car elles influencent à la fois les taux du SARON et les offres de prêts hypothécaires à taux fixe.

L’avenir des hypothèques suisses après la crise du crédit hypothécaire

L’abandon du Libor marque un changement important dans le paysage hypothécaire suisse. Avec l’arrivée de SARON, les emprunteurs seront confrontés à une dynamique différente en termes de calcul des taux d’intérêt et d’impact sur les remboursements hypothécaires. Toutefois, les principes fondamentaux de la gestion des coûts hypothécaires et de l’évaluation des risques liés aux taux variables restent essentiels.

Considérations clés :

- Environnement des taux d’intérêt: Comprendre l’environnement actuel et projeté des taux d’intérêt en Suisse pour prendre des décisions éclairées sur les types de prêts hypothécaires.

- Planification financière à long terme: Examinez comment les différentes options hypothécaires s’intègrent dans vos objectifs financiers à long terme, y compris votre tolérance au risque et votre flexibilité budgétaire.

- Conseils d’experts: Consultez des experts hypothécaires ou des conseillers financiers pour évaluer la meilleure stratégie hypothécaire pour votre situation.

Conclusion

Alors que l’hypothèque Libor a joué un rôle important sur le marché hypothécaire suisse pendant de nombreuses années, le passage à SARON représente une nouvelle ère de stabilité financière et de transparence. Pour les emprunteurs, il est essentiel de comprendre ces changements pour prendre des décisions éclairées sur leurs options hypothécaires. Qu’il s’agisse de passer d’une hypothèque Libor ou d’envisager un nouveau produit hypothécaire, il est essentiel de se tenir informé et de demander conseil à un expert pour obtenir des conditions hypothécaires favorables qui correspondent à vos objectifs financiers.