Che cos’è un’Ipoteca Libor?

Un’ipoteca Libor è un tipo di ipoteca a tasso variabile che storicamente era legato al London Interbank Offered Rate (Libor). Il tasso di interesse di un’ipoteca Libor fluttua in base alle variazioni del tasso Libor, un tasso di interesse di riferimento globale utilizzato dalle banche per concedersi prestiti reciproci. In Svizzera, il tasso Libor era comunemente utilizzato per determinare i tassi delle ipoteche per i mutuatari, il che significa che il costo del prestito poteva cambiare periodicamente in base ai movimenti del tasso Libor.

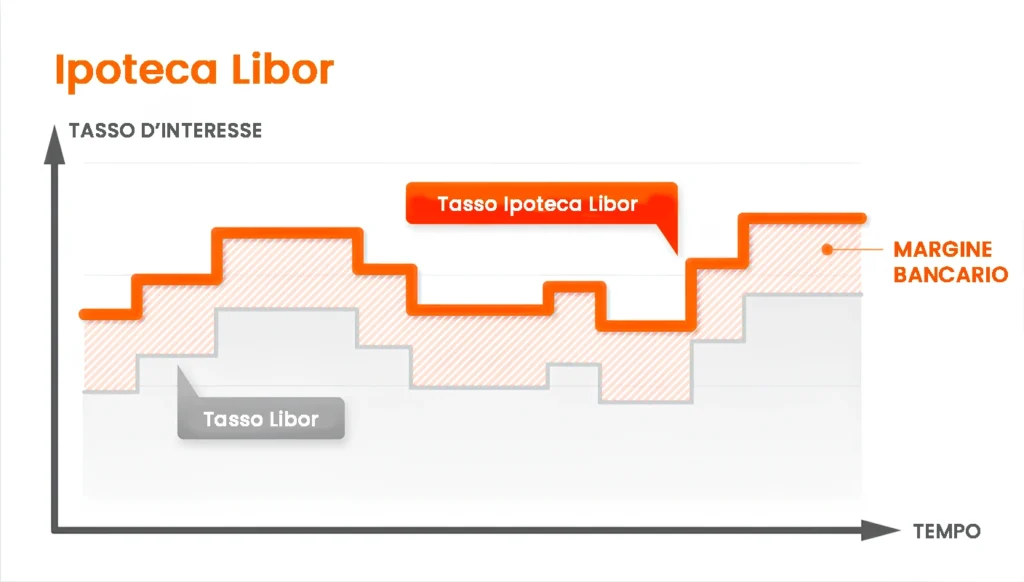

Come funziona un’ipoteca Libor?

Le ipoteche Libor erano strutturati per adeguarsi periodicamente in base al tasso Libor. In genere, il contratto ipotecario specificava un periodo di reset, ad esempio ogni 3 o 6 mesi, durante il quale il tasso di interesse poteva cambiare. Il nuovo tasso viene calcolato aggiungendo il margine concordato (una percentuale fissa) al tasso Libor corrente. Ad esempio, se il tasso Libor è dello 0,5% e il tuo margine è dell’1,5%, il tasso di interesse della tua ipoteca sarà del 2,0% per il periodo successivo.

Caratteristiche principali:

- Fluttuazione del tasso di interesse: Il tasso di interesse non è fisso e ciò comporta una potenziale variazione dei pagamenti mensili.

- Periodi di reset: I tassi di interesse vengono modificati a intervalli regolari (ad esempio, ogni 3 o 6 mesi).

- Margine: Una percentuale fissa aggiunta al tasso Libor per determinare il tasso di interesse totale.

Transizione dal Libor al SARON

Il mercato finanziario globale si sta allontanando dal Libor a causa delle preoccupazioni sulla sua affidabilità e sulla sua suscettibilità alla manipolazione. In Svizzera, questa transizione significa che il Swiss Average Rate Overnight (SARON) è diventato il nuovo parametro di riferimento per le ipoteche a tasso variabile.

SARON vs. Libor: Qual è la differenza?

- Metodo di calcolo: Il SARON si basa sui dati delle transazioni effettive del mercato monetario svizzero, il che lo rende un tasso più solido e trasparente rispetto al Libor, che si basa su stime.

- Frequenza di adeguamento: Il SARON riflette i tassi di interesse overnight, mentre i tassi Libor hanno scadenze multiple (overnight, 3 mesi, 6 mesi, ecc.).

- Fiducia nel mercato: Il SARON è considerato più affidabile e meno soggetto a manipolazioni.

Vantaggi e svantaggi delle Ipoteche Libor

Capire i pro e i contro delle ipoteche Libor è essenziale per i mutuatari, anche se vengono gradualmente eliminati a favore dei prodotti legati al SARON.

Vantaggi:

- Tassi iniziali potenzialmente più bassi: Durante i periodi di bassi tassi Libor, i mutuatari potrebbero beneficiare di pagamenti di interessi più bassi rispetto alle ipoteche a tasso fisso.

- Flessibilità: le ipoteche Libor offrono flessibilità in termini di adeguamento dei tassi di interesse, il che potrebbe essere favorevole in un contesto di tassi di interesse in calo.

Svantaggi:

- Incertezza: L’aspetto più negativo è l’incertezza dovuta alla fluttuazione dei tassi di interesse, che rende difficile prevedere i costi delle ipoteche a lungo termine.

- Esposizione all’aumento dei tassi: Se il tasso Libor aumentasse, aumenterebbero anche i pagamenti degli interessi, il che potrebbe portare a tensioni finanziarie.

- Rischio di transizione: i mutuatari legati alle ipoteche Libor devono ora affrontare la sfida di passare al SARON o ad altri prodotti ipotecari.

Cosa devono fare gli attuali mutuatari?

Se attualmente hai un’ipotecs Libor, ecco alcuni passi da considerare:

- Esamina il tuo contratto ipotecario: comprendi i termini specifici della tua ipoteca Libor, compresi i periodi di reset, il margine e il modo in cui il tuo creditore intende gestire la transizione al SARON.

- Discutere con il tuo creditore: Contatta in modo proattivo il tuo istituto di credito per discutere della transizione. La maggior parte delle banche svizzere ha già predisposto dei piani per il passaggio senza problemi dei mutuatari ai prodotti basati su SARON.

- Considera il rifinanziamento: Questo potrebbe essere il momento giusto per rifinanziare la tua ipoteca, soprattutto se preferisci la stabilità di un’ipoteca a tasso fisso o se sei preoccupato di ulteriori fluttuazioni dei tassi.

- Monitorare le tendenze del mercato: Tieni d’occhio l’andamento dei tassi di interesse e le condizioni economiche, in quanto influenzano i tassi SARON e le offerte di ipoteche a tasso fisso.

Il futuro delle ipoteche svizzere post-Libor

Il passaggio dal Libor segna un cambiamento significativo nel panorama delle ipoteche svizzere. Con il SARON al suo posto, i mutuatari sperimenteranno dinamiche diverse in termini di calcolo dei tassi di interesse e di impatto sui pagamenti delle ipoteche. Tuttavia, i principi fondamentali della gestione dei costi delle ipoeche e della valutazione dei rischi associati ai tassi variabili rimangono fondamentali.

Considerazioni chiave:

- Ambiente dei tassi di interesse: Comprendere il contesto attuale e previsto dei tassi di interesse in Svizzera per prendere decisioni informate sui tipi di ipoteche.

- Pianificazione finanziaria a lungo termine: Considera come le diverse opzioni ipotecarie si adattano ai tuoi obiettivi finanziari a lungo termine, compresa la tua tolleranza al rischio e la flessibilità del tuo budget.

- Consigli degli esperti: Consulta esperti ipotecari o consulenti finanziari per valutare la migliore strategia ipotecaria per la tua situazione.

Conclusione

Se per molti anni il Libor ha avuto un ruolo importante nel mercato ipotecario svizzero, il passaggio al SARON rappresenta una nuova era di stabilità finanziaria e trasparenza. Per i mutuatari, comprendere questi cambiamenti è fondamentale per prendere decisioni informate sulle proprie opzioni ipotecarie. Sia che si tratti di passare da un’ipoteca Libor o di prendere in considerazione un nuovo prodotto ipotecario, rimanere informati e richiedere la consulenza di un esperto sono passi essenziali per assicurarsi condizioni ipotecarie favorevoli e in linea con i propri obiettivi finanziari.