Une hypothèque à taux fixe est un choix populaire pour de nombreux propriétaires en raison de sa stabilité et de sa prévisibilité. En Suisse, où le marché des hypothèques peut être complexe, comprendre les nuances d’une hypothèque à taux fixe est essentiel pour prendre des décisions financières éclairées.

Qu’est-ce qu’une Hypothèque à Taux Fixe?

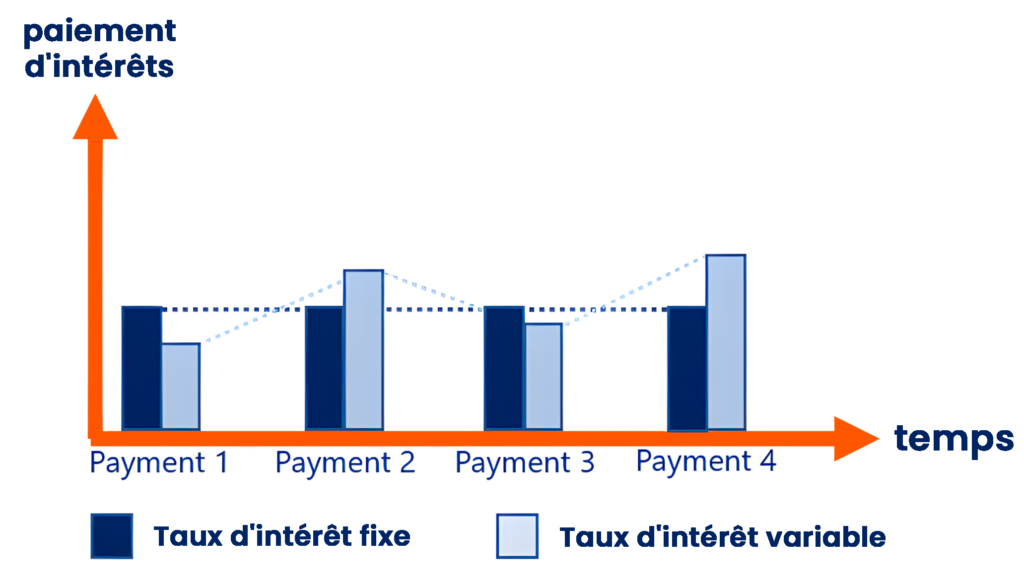

Une hypothèque à taux fixe est un prêt où le taux d’intérêt reste constant pendant toute la durée du prêt. Cette stabilité facilite la planification du budget mensuel sans se soucier des fluctuations des taux d’intérêt.

Caractéristiques Clés des Hypothèques à Taux Fixe

- Stabilité du Taux d’Intérêt: La principale caractéristique est que le taux d’intérêt ne change pas pendant la durée du prêt.

- Paiements Prévisibles: Les paiements mensuels restent les mêmes, ce qui rend la planification financière plus simple.

- Planification à Long Terme: Idéal pour ceux qui souhaitent verrouiller un taux spécifique et se protéger contre les futures hausses des taux.

Avantages d’une Hypothèque à Taux Fixe

Les hypothèques à taux fixe offrent plusieurs avantages:

Prévisibilité Financière

Avec une hypothèque à taux fixe, les emprunteurs bénéficient de paiements mensuels constants. Cette prévisibilité aide dans la gestion et la planification financière, surtout dans un environnement économique volatile.

Protection Contre les Fluctuations des Taux d’Intérêt

Les emprunteurs sont protégés contre les augmentations des taux d’intérêt, ce qui peut être particulièrement avantageux pendant les périodes de hausse des taux.

Simplicité et Stabilité

Les hypothèques à taux fixe sont plus simples par rapport aux hypothèques à taux variable, offrant un plan de remboursement clair pendant la durée du prêt.

Marché des Hypothèques à Taux Fixe en Suisse

Le marché des hypothèques en Suisse est unique, influencé par la stabilité financière du pays et l’environnement réglementaire. Comprendre les dynamiques locales est essentiel pour prendre des décisions éclairées.

Aperçu des Conditions des Hypothèques Suisses

- Durées Typiques: Les hypothèques à taux fixe en Suisse vont généralement de 5 à 15 ans.

- Taux d’Intérêt: Les taux sont influencés par les politiques de la Banque Nationale Suisse et les conditions économiques.

Principaux Prêteurs et Produits

- Banques Principales: UBS, Credit Suisse et Zürcher Kantonalbank.

- Prêteurs Alternatifs: Banques régionales et fournisseurs spécialisés en hypothèques.

Documentation Essentielle pour les Hypothèques à Taux Fixe en Suisse

Il est essentiel de réunir les bons documents pour obtenir un prêt hypothécaire. Voici une liste détaillée des documents indispensables.

Documentation de Base

- Preuve d’Identité: Passeport ou carte d’identité suisse.

- Preuve de Revenus: Bulletins de salaire récents ou déclarations fiscales.

- Preuve d’Emploi: Contrat de travail ou lettre de l’employeur.

- Preuve de Patrimoine: Relevés bancaires et rapports d’évaluation immobilière.

Documentation Supplémentaire pour Types de Demandeurs Spécifiques

- Travailleurs Indépendants: Comptes d’entreprise, états financiers et plan d’affaires détaillé.

- Résidents Non-Suisses: Permis de séjour, preuve de revenu stable et documentation financière supplémentaire.

- Premiers Acheteurs: Lettres de pré-approbation, états financiers personnels détaillés.

Processus de Demande pour une Hypothèque à Taux Fixe

Comprendre le processus de demande peut simplifier votre parcours vers l’hypothèque.

Guide Étape par Étape

- Évaluez Votre Situation Financière: Revoyez votre cote de crédit, vos économies et votre santé financière globale.

- Recherche des Prêteurs: Comparez les offres de différentes banques et prêteurs.

- Rassemblez la Documentation: Réunissez tous les documents nécessaires.

- Soumettez la Demande: Remplissez et soumettez votre demande d’hypothèque.

- Offre de Prêt Hypothécaire: Examinez et acceptez l’offre de prêt du prêteur.

- Finalisation du Prêt: Signez l’accord de prêt hypothécaire et complétez la transaction.

Conseils pour une Demande Fluide

- Préparez-vous Soigneusement: Assurez-vous que tous les documents sont complets et exacts.

- Consultez des Experts: Envisagez de demander conseil à un courtier hypothécaire ou à un conseiller financier.

- Examinez les Conditions Attentivement: Comprenez bien toutes les conditions avant de signer.

Considérations pour Différents Types de Demandeurs

Différents types de demandeurs peuvent faire face à des défis et des exigences spécifiques.

Demandeurs Travailleurs Indépendants

- Vérification du Revenu: Fournissez des documents financiers complets.

- Taux d’Intérêt Plus Élevés: Préparez-vous à des taux potentiellement plus élevés en raison du risque perçu.

Résidents Non Suisses

- Statut de Résidence: Fournir une preuve de résidence légale et de revenu stable.

- Exigences des Prêteurs: Certains prêteurs peuvent avoir des critères plus stricts pour les non-résidents.

Acheteurs d’une Première Maison

- Acompte: Préparez-vous à une exigence d’acompte plus élevée

- Documentation Supplémentaire: Une documentation supplémentaire peut être nécessaire pour prouver la stabilité financière.

Opinions et Conseils d’Experts

Obtenez des informations d’experts pour approfondir votre compréhension des hypothèques à taux fixe.

Opinions d’Experts

- Courtiers Hypothécaires: Conseils sur la façon de choisir le meilleur produit hypothécaire en fonction de votre situation financière.

- Conseillers Financiers: Suggestions pour gérer les paiements hypothécaires et planifier des objectifs financiers futurs.

Tendances et Prévisions du Marché

- Tendances des Taux d’Intérêt: Analyse des tendances actuelles et futures des taux d’intérêt.

- Facteurs Économiques: Comment les conditions économiques plus larges peuvent influencer les taux hypothécaires.

Questions Fréquemment Posées sur les Hypothèques à Taux Fixe

Répondre aux questions fréquentes peut clarifier les préoccupations courantes.

Que Se Passe-t-il Si les Taux d’Intérêt Baissent?

Si les taux d’intérêt baissent, votre hypothèque à taux fixe restera au taux convenu. Cependant, certains prêteurs offrent des options de refinancement.

Puis-je Rembourser Mon Hypothèque à Taux Fixe Anticipativement?

La plupart des prêteurs permettent le remboursement anticipé, mais des pénalités ou des frais peuvent s’appliquer. Vérifiez les détails dans votre contrat de prêt hypothécaire.

Comment Choisir la Bonne Durée d’Hypothèque?

Tenez compte de vos objectifs financiers à long terme et de la durée prévue de votre séjour dans votre maison lors du choix de la durée de l’hypothèque.

Conclusion

Une hypothèque à taux fixe offre stabilité et prévisibilité, en faisant une option attrayante pour de nombreux emprunteurs. En comprenant les complexités du marché hypothécaire suisse, en réunissant la documentation nécessaire et en vous préparant soigneusement, vous pouvez aborder le processus hypothécaire avec confiance.