Un’Ipoteca a tasso fisso è una scelta popolare per molti proprietari di case grazie alla sua stabilità e prevedibilità. In Svizzera, dove il mercato delle ipoteche può essere complesso, comprendere le sfumature di un’ipoteca a tasso fisso è fondamentale per prendere decisioni finanziarie informate.

Cos’è un’Ipoteca a Tasso Fisso?

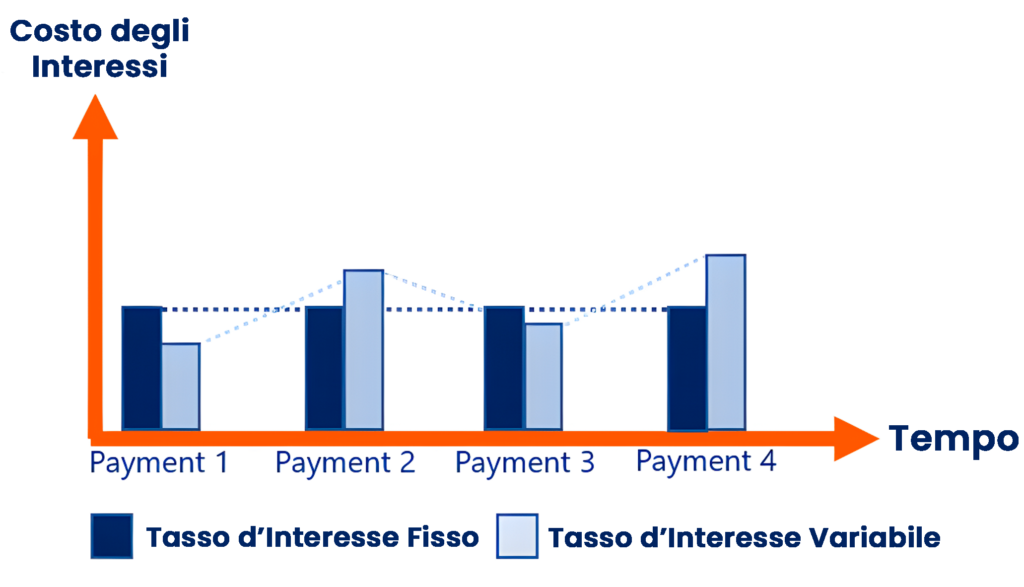

Un’Ipoteca a tasso fisso è un prestito in cui il tasso di interesse rimane costante per tutta la durata del prestito. Questa stabilità facilita la pianificazione del budget mensile senza preoccuparsi delle fluttuazioni dei tassi di interesse.

Caratteristiche Chiave delle Ipoteche a Tasso Fisso

- Stabilità del Tasso di Interesse: La caratteristica principale è che il tasso di interesse non cambia durante il periodo dell’ipoteca.

- Pagamenti Prevedibili: I pagamenti mensili rimangono gli stessi, rendendo più semplice la pianificazione finanziaria.

- Pianificazione a Lungo Termine: Ideale per chi vuole bloccare un tasso specifico e proteggersi da futuri aumenti dei tassi.

Vantaggi di un’Ipoteca a Tasso Fisso

Le ipoteche a tasso fisso offrono diversi vantaggi:

Prevedibilità Finanziaria

Con un’ipoteca a tasso fisso, i mutuatari beneficiano di pagamenti mensili consistenti. Questa prevedibilità aiuta nella pianificazione e gestione finanziaria, soprattutto in un contesto economico instabile.

Protezione Contro le Fluttuazioni dei Tassi di Interesse

I mutuatari sono protetti dagli aumenti dei tassi di interesse, il che può essere particolarmente vantaggioso durante i periodi di aumento dei tassi.

Semplicità e Stabilità

Le ipoteche a tasso fisso sono più semplici rispetto alle ipoteche a tasso variabile, offrendo un piano di rimborso chiaro durante la durata del prestito.

Mercato delle Ipoteche a Tasso Fisso in Svizzera

Il mercato delle Ipoteche in Svizzera è unico, influenzato dalla stabilità finanziaria del paese e dall’ambiente normativo. Comprendere le dinamiche locali è essenziale per prendere decisioni informate.

Panoramica dei Termini delle Ipoteche Svizzere

- Termini Tipici: Le ipoteche a tasso fisso in Svizzera di solito vanno da 5 a 15 anni.

- Tassi di Interesse: I tassi sono influenzati dalle politiche della Banca Nazionale Svizzera e dalle condizioni economiche.

Istituti di credito e Prodotti

- Banche Maggiori: UBS, Credit Suisse e Zürcher Kantonalbank.

- Prestatori Alternativi: Banche regionali e fornitori specializzati in ipoteche.

Documentazione Essenziale per le Ipoteche a Tasso Fisso in Svizzera

Raccogliere i documenti giusti è cruciale per ottenere un’ipoteca. Ecco un elenco dettagliato della documentazione essenziale necessaria.

Documentazione di Base

- Prova di Identità: Passaporto o carta d’identità svizzera

- Prova di Reddito: Ultime buste paga o dichiarazioni fiscali.

- Prova di Occupazione: Contratto di lavoro o lettera del datore di lavoro.

- Prova di Patrimonio: Estratti conto bancari e rapporti di valutazione dell’immobile.

Documentazione Aggiuntiva per Richiedenti Specifici

- Lavoratori Autonomi: Conti aziendali, bilanci e piano aziendale dettagliato.

- Residenti Non Svizzeri: Permessi di soggiorno, prova di reddito stabile e documentazione finanziaria aggiuntiva.

- Acquirenti alla Prima Casa: Lettere di pre-approvazione, dichiarazioni finanziarie personali dettagliate.

Processo di Richiesta per un’Ipoteca a Tasso Fisso

Comprendere il processo di richiesta può semplificare il tuo percorso verso l’ipoteca.

Guida Passo-Passo

- Valuta la Tua Situazione Finanziaria: Rivedi il tuo punteggio di credito, risparmi e salute finanziaria complessiva.

- Ricerca dei Lender: Confronta le offerte di diverse banche e lender.

- Raccogli Documentazione: Raccogli tutta la documentazione necessaria.

- Invia la Richiesta: Completa e invia la tua richiesta di Ipoteca.

- Offerta di Ipoteca: Rivedi e accetta l’offerta di Ipoteca dal lender.

- Finalizzazione del Prestito: Firma l’accordo ipotecario e completa la transazione.

Suggerimenti per una Richiesta Fluida

- Prepara con Cura: Assicurati che tutti i documenti siano completi e precisi.

- Consulta Esperti: Considera di chiedere consiglio a un broker ipotecario (FastHypo) o a un consulente finanziario.

- Esamina i Termini Attentamente: Comprendi tutti i termini e le condizioni prima di firmare.

Considerazioni per Diversi Tipi di Richiedenti

Diversi tipi di richiedenti possono affrontare sfide e requisiti specifici.

Richiedenti Lavoratori Autonomi

- Verifica del Reddito: Fornisci documenti finanziari completi.

- Tassi di Interesse Più Alti: Preparati a tassi potenzialmente più elevati a causa del rischio percepito.

Residenti Non Svizzeri

- Stato di Residenza: Fornire prova di residenza legale e reddito stabile.

- Requisiti del Lender: Alcuni lender potrebbero avere criteri più rigidi per i non residenti.

Acquirenti alla Prima Casa

- Acconto: Preparati a una maggiore richiesta di acconto.

- Documentazione Aggiuntiva: Potrebbe essere necessaria documentazione extra per dimostrare la stabilità finanziaria.

Opinioni e Consigli degli Esperti

Ottieni approfondimenti dagli esperti per migliorare la tua comprensione delle ipoteche a tasso fisso.

Opinioni degli Esperti

- Broker Ipotecari: Consigli su come scegliere il miglior prodotto ipotecario in base alla tua situazione finanziaria.

- Consulenti Finanziari: Suggerimenti su come gestire i pagamenti dell’ipoteca e pianificare obiettivi finanziari futuri.

Tendenze e Previsioni del Mercato

- Tendenze dei Tassi di Interesse: Analisi delle attuali e future tendenze dei tassi di interesse.

- Fattori Economici: Come le condizioni economiche più ampie possono influenzare i tassi ipotecari.

Domande Comuni sulle Ipoteche a Tasso Fisso

Affrontare le domande frequenti può chiarire preoccupazioni comuni.

Cosa Succede Se i Tassi di Interesse Scendono?

Se i tassi di interesse diminuiscono, la tua ipoteca a tasso fisso rimarrà al tasso concordato. Tuttavia, alcuni lender offrono opzioni per rifinanziare.

Posso Estinguere la mia Ipoteca a Tasso Fisso Anticipatamente?

La maggior parte dei lender consente il rimborso anticipato, ma potrebbero esserci penali o commissioni. Controlla il tuo contratto ipotecario per i dettagli.

Come Scegliere la Durata dell’ipoteca Giusta?

Considera i tuoi obiettivi finanziari a lungo termine e quanto tempo prevedi di rimanere nella tua casa quando scegli la durata dell’ipoteca.

Conclusione

Un’ipoteca a tasso fisso offre stabilità e prevedibilità, rendendolo un’opzione interessante per molti mutuatari. Comprendendo le complessità del mercato delle ipoteche in Svizzera, raccogliendo la documentazione necessaria e preparandosi accuratamente, puoi affrontare il processo ipotecaio con fiducia.